Зразки документів для фінансово-господарської дяльності

Наказ про відрядженняСКАЧАТИ

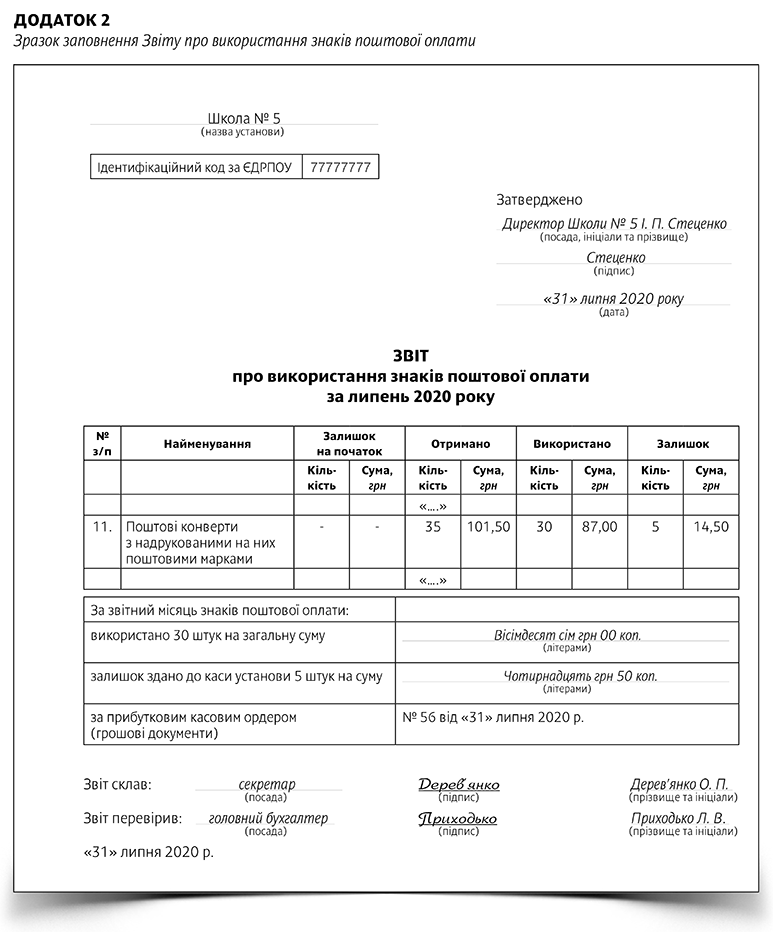

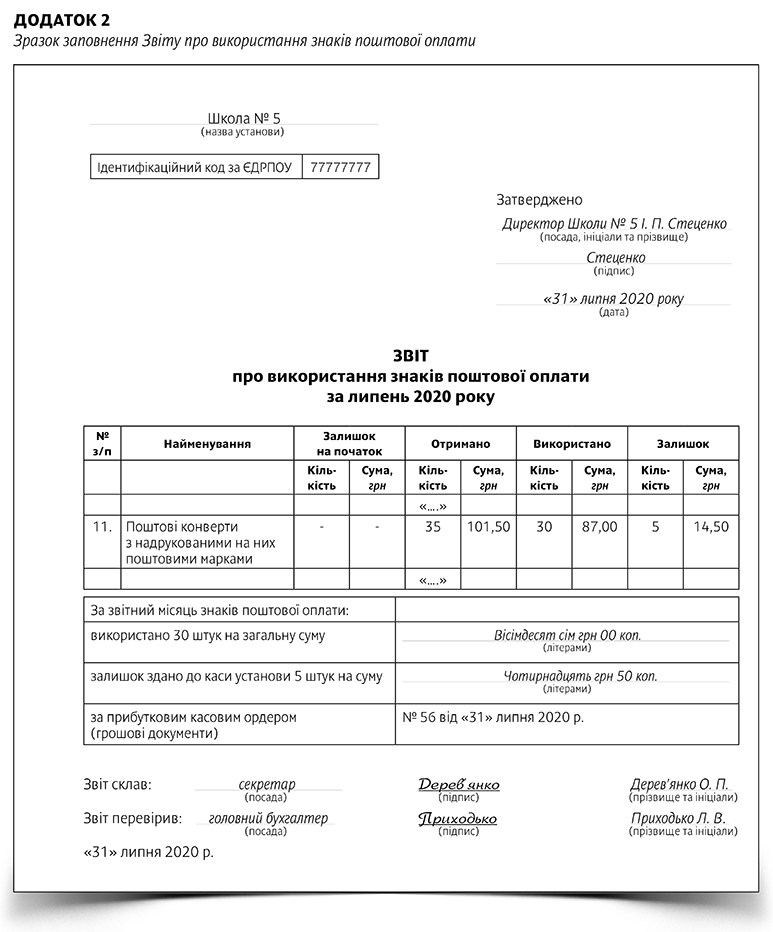

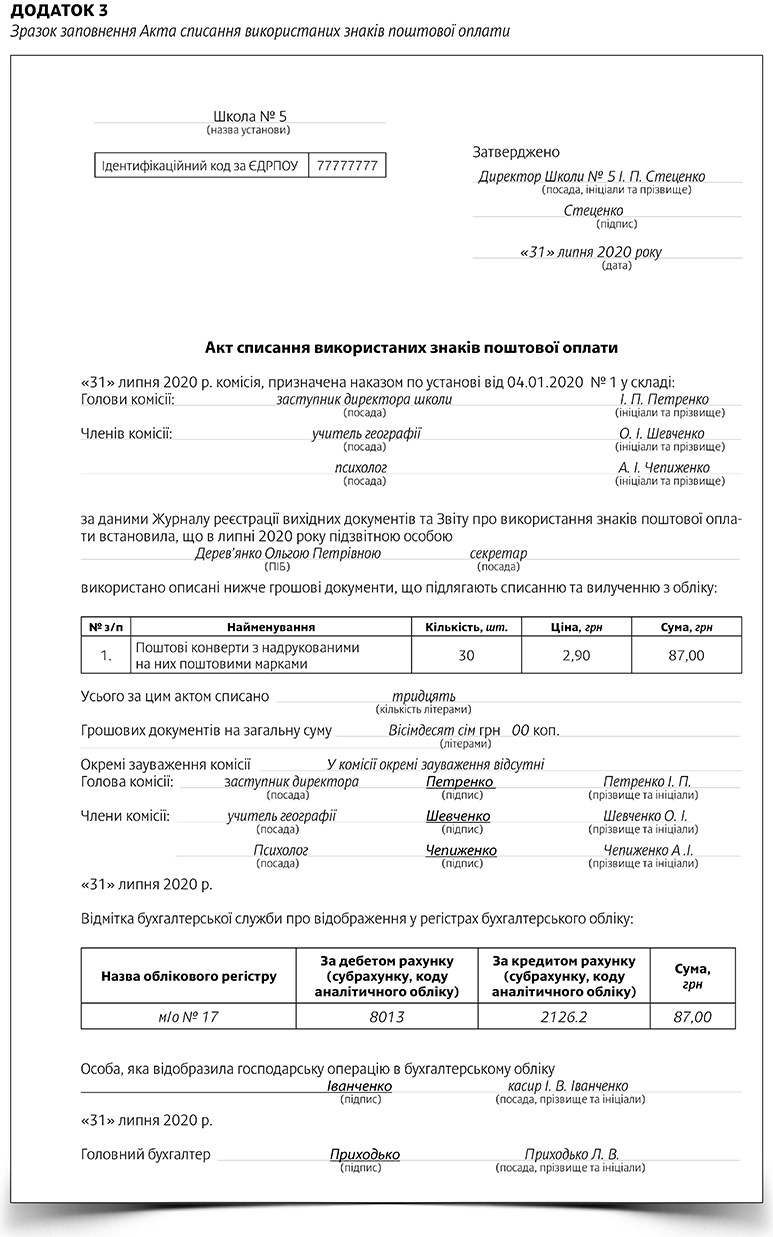

Акт списання використаних знаків поштової оплатиИнформация о файле

Підставами для внесення змін до облікових даних платників податків є, зокрема (п. 66.1 ст. 66 ПКУ):

- інформація органів державної реєстрації;

- документально підтверджена інформація, що надається платниками податків.

Інформація про головного бухгалтера для юридичних осіб та відокремлених підрозділів оновлюється на підставі:

- заяви за формою № 1-ОПП, визначеною Порядком від 09.12.2011 №1588, з позначкою «Відомості про особу, відповідальну за ведення бухгалтерського та/або податкового обліку»,

- або реєстраційної заяви платника ПДВ, якщо така реєстраційна заява була подана в один із способів, визначених п. 183.7 ст. 183 ПКУ, та задоволена контролюючим органом. У цьому разі платник ПДВ звільняється від подання до контролюючого органу заяви за ф. № 1-ОПП у зв’язку із зміною відомостей стосовно осіб, відповідальних за ведення бухгалтерського та/або податкового обліку юридичної особи.

Заява за ф. № 1-ОПП та уточнені документи повинні бути надані до контролюючого органу протягом 10 календарних днів з дня внесення змін.

Джерело: ДПС у Запорізькій області

ШКОЛА ГОЛОВБУХА ДЛЯ БЮДЖЕТНИХ УСТАНОВ ⏩ОТРИМАТИ ДОСТУП

- ⭐️ Всеукраїнська професійна сертифікація бухгалтерів — 2022 СПРОБУВАТИ БЕЗПЛАТНО⚡️

- ⭐️Оплата праці в умовах посткарантину СПРОБУВАТИ БЕЗПЛАТНО⚡️

- ⭐️Лікарняні через COVID-19 СПРОБУВАТИ БЕЗПЛАТНО⚡️

- ⭐️Зарплата в бюджеті СПРОБУВАТИ БЕЗПЛАТНО⚡️

- ⭐️Лікарняні та декретні: як платити і звітувати у 2021 році СПРОБУВАТИ БЕЗПЛАТНО⚡️

- ⭐️Планування бюджету територіальної громади СПРОБУВАТИ БЕЗПЛАТНО⚡️

УВАГА!

Бути у курсі подій та законодавчих оновлень стало ще легше! Підписуйтесь на наш Telegram або FB та читайте важливі новини від порталу "Бюджетник" першими.

{kind=link}

{kind=link}

{kind=link}